Il 31 maggio la Banca d'Italia ha pubblicato il suo Report annuale, riferito al 2023. Fattori quali il protrarsi del conflitto in Ucraina, lo scoppio di una nuova crisi in Medio Oriente e la crescente contrapposizione tra Stati Uniti e Cina hanno finora concorso - secondo la Banca d'Italia - a determinare un arretramento nel grado di integrazione economica fra regioni del mondo. A fronte di queste tensioni, lo scorso anno l'economia globale è cresciuta del 3,2%, poco meno del 2022.

Le divisioni che hanno caratterizzato le relazioni tra blocchi di Paesi hanno ostacolato la realizzazione di azioni concrete per il raggiungimento di alcuni obiettivi condivisi dalla comunità internazionale, come la risoluzione delle crisi debitorie di alcuni paesi africani e il contrasto e l'adattamento al cambiamento climatico. È tuttavia continuato il dialogo sul tema della finanza sostenibile e sulla diffusione di dati utili a orientarla.

Nonostante una crescita del PIL italiano dello 0,9%, nel 2023, i conti sulla ricchezza delle famiglie confermano che il 10 per cento più facoltoso deteneva il 60 per cento della ricchezza netta complessiva, mentre la metà meno abbiente ne possedeva solo il 7 per cento. Rispetto al 2010, la quota detenuta dal decimo più ricco è cresciuta di circa 7 punti percentuali, principalmente a scapito di quella della classe intermedia.

Sul piano della dinamica industriale si è registrato un reallentamento soprattutto nelle produzioni a più alta intensità energetica ma hanno continuato invece a espandersi i servizi immobiliari e di consulenza tecnico-professionale, oltre che il comparto delle costruzioni: questi settori hanno maggiormente beneficiato delle misure di spesa del Piano nazionale di ripresa e resilienza (PNRR) e degli incentivi per la riqualificazione e il miglioramento dell'efficienza energetica degli edifici.

Dal 2022 la capacità installata di energia da fonti rinnovabili è cresciuta a tassi sostenuti, arrivando a rappresentare circa il 50% del totale. Secondo i dati di fonte Terna, nel 2023 la potenza aggiuntiva da rinnovabili è ammontata complessivamente a 5,8 gigawatt, quasi il doppio dell’anno precedente. La forte accelerazione è dovuta quasi esclusivamente al fotovoltaico. L’attuale tasso di crescita della potenza installata, per quanto sostenuto, non è però ancora sufficiente a garantire il raggiungimento degli obiettivi europei indicati nel Piano nazionale integrato per l’energia e il clima, che richiedono l’installazione di circa 65 gigawatt di capacità aggiuntiva tra il 2024 e il 2030 (oltre 9 in media all’anno).

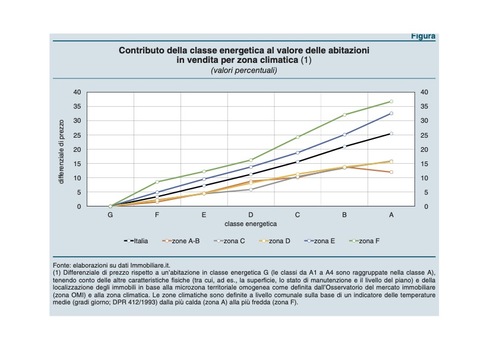

Secondo le stime dell’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA), nel 2022 in Italia, il 53% delle abitazioni si collocava ancora nelle classi più basse (G e F), mentre solo il 12% era ad alta efficienza (classi da A1 a A4). Un parametro, quello della classe energetica, sempre più rilevante anche sul piano finanziario: esso infatti risulta essere di riferimento per gli operatori nel confrontare la qualità energetica degli immobili all’interno di un mercato locale.

Utilizzando le informazioni relative a un campione di abitazioni messe in vendita in Italia tra il 2018 e il 2022 sulla piattaforma digitale Immobiliare.it (la cui composizione in termini di classe energetica è sostanzialmente in linea con le statistiche dell’ENEA) si stima che il prezzo di vendita richiesto per una casa nelle classi da A1 a A4 sia superiore del 25% in media rispetto al prezzo di un’abitazione in classe G.

Utilizzando le informazioni relative a un campione di abitazioni messe in vendita in Italia tra il 2018 e il 2022 sulla piattaforma digitale Immobiliare.it (la cui composizione in termini di classe energetica è sostanzialmente in linea con le statistiche dell’ENEA) si stima che il prezzo di vendita richiesto per una casa nelle classi da A1 a A4 sia superiore del 25% in media rispetto al prezzo di un’abitazione in classe G.

Questo focus, introdotto nella Relazione annuale 2023 della Banca d’Italia, dimostra che le fonti energetiche rinnovabili oltre a portare beneficio all'ambiente e alla salute, sono in parte capitalizzate anche nel valore di mercato dell’immobile. Inderogabile, quindi, anche in Italia accelerare il passo in questa direzione.

Link: La Relazione della Banca d'Italia

Per la Redazione - Serena Moriondo