La Corte dei Conti nel "Rapporto sul coordinamento della finanza pubblica", approvato il 24 maggio 2021, evidenzia - tra i molteplici temi trattati - alcuni aspetti particolarmente significativi:

La Corte dei Conti nel "Rapporto sul coordinamento della finanza pubblica", approvato il 24 maggio 2021, evidenzia - tra i molteplici temi trattati - alcuni aspetti particolarmente significativi:1. Le valutazioni ufficiali indicano che l'impatto delle risorse del PNRR sul livello del Pil reale si misurerebbe in un aumento, nel 2026, del 3,6 per cento rispetto ad uno scenario a politiche invariate. Per l’Italia, però, quella del recupero non è una sfida facile da vincere, in considerazione delle prestazioni macroeconomiche conosciute negli ultimi decenni e di talune loro caratteristiche non favorevoli.

2. Nel 2020, il differenziale di “crescita” rispetto al complesso dell’Area dell’euro si è allargato rispetto al 2019 (da circa 1 punto a 2,3 punti). Uno degli aspetti che negli ultimi decenni ha caratterizzato la caduta di reddito in Italia è la scarsa dinamica degli investimenti. Ed anche da questo punto di vista la crisi è venuta ad arrestare un recupero che era già relativamente modesto.

3. La scommessa implicita posta dall’attuale fase economica e incorporata nel DEF è sulla crescita potenziale. Il Documento valuta che essa possa passare da un valore sostanzialmente nullo nella media del quadriennio 2018-21 ad un valore prossimo all’1 per cento nella media del triennio 2022-24.

4. Le misure discrezionali, insieme alle minori entrate e maggiori spese indotte dalla crisi, hanno portato nel 2020 ad un crollo del saldo primario, passato da un avanzo dell’1,8 per cento ad un valore negativo di -6 per cento. Il rapporto fra il debito pubblico e il prodotto è aumentato al 155,8 per cento, con un incremento di 21,2 punti percentuali (era al 134,6 a fine 2019). Le entrate complessive si sono ridotte del 6,4 per cento, meno della flessione registrata dal prodotto nominale. La pressione fiscale è cresciuta di 0,7 punti collocandosi al 43,1 per cento. Al netto degli interessi, le spese sono cresciute del 10 per cento (78 miliardi), con un aumento delle erogazioni correnti (6,7 per cento; 50 miliardi) e soprattutto di quelle in conto capitale (45,6 per cento; 28 miliardi). Il "proliferare di trattamenti tributari differenziati" sono "deviazioni" che "hanno condotto ad un prelievo concentrato sui redditi da lavoro dipendente e pensione, piuttosto sbilanciato sui redditi medi e con andamenti irregolari e distorsivi delle aliquote marginali effettive". Inoltre "il declino del peso dei redditi da lavoro sul Pil, la persistente e significativa evasione e il proliferare di trattamenti tributari differenziati contribuiscono a mettere in dubbio che si possa ancora parlare di prelievo "generale" sui redditi". La revisione dell’Irpef dovrebbe essere preceduta da una chiara definizione degli obiettivi che con tale imposta si vogliono raggiungere e, conseguentemente, dalla scelta di un modello di riferimento che porti a rinvigorire l’opzione originaria per una base imponibile onnicomprensiva o, al contrario, a imboccare definitivamente quella della tassazione duale, ma in una logica di organicità e coerenza. Con la consapevolezza che, in generale, alla progressività di un tributo si associa un consenso sociale tanto più ampio quanto minori siano le deviazioni dalla progressività stessa. Il fatto che nel tempo si sia voluto che l’Irpef, oltre a procurare gettito, fosse progressiva e quindi redistributiva, non scoraggiasse l’offerta di lavoro, tutelasse la famiglia e incoraggiasse lo sviluppo, non ha contribuito a far chiarezza sul fatto che alcuni di questi obiettivi, allo stato attuale, sono tra loro incompatibili. Non riconoscere questa necessità è stata una delle principali cause della stratificazione successiva. Inoltre, solo dopo aver scelto il ruolo e gli obiettivi generali dell’Irpef potranno essere sciolti alcuni problemi di rilievo, come il coordinamento con le prestazioni sociali e con la tassazione della ricchezza immobiliare e finanziaria. Non appare comunque lungimirante affrontare il disegno di riforma dell’Irpef senza porsi come obiettivi strategici la lotta all’evasione, che rimane a tutt’oggi il più rilevante vulnus all’equità orizzontale e verticale, e l’obiettivo della semplificazione.

5. In merito alle tipologie di transazioni interessate dall’incentivazione tramite Cashback. La soluzione adottata, che non opera alcuna distinzione tra i beni e servizi oggetto delle transazioni e i soggetti che rendono la prestazione, appare poco convincente. Preferibile sembrerebbe una soluzione che valga a privilegiare i pagamenti effettuati verso operatori medio- piccoli prevedendo un incentivo differenziato tra, da un lato, grande distribuzione, catene commerciali, impianti di distribuzione carburanti, ecc. (che generalmente presentano contenuti livelli di evasione sui ricavi) e, dall’altro, piccoli operatori, artigiani e simili, che si caratterizzano per diffusi fenomeni evasivi. Quanto al numero minimo di operazioni richieste nel semestre per la corresponsione del rimborso, va considerato che ad oggi (10 maggio 2021) oltre il 55 per cento degli utenti registrati ha superato il numero di cinquanta transazioni. È pertanto ragionevole ritenere che alla fine del semestre almeno il 70-75 per cento dei partecipanti avrà raggiunto la soglia prevista e, conseguentemente, avrà titolo per conseguire il beneficio. Quanto all’ammontare dello stesso, considerato che il maggior numero di pagamenti si addensa nelle fasce ricomprese tra i 10 e i 50 euro, è ipotizzabile che la gran parte di coloro che hanno raggiunto il numero di transazioni richiesto, conseguirà il massimo importo erogabile (150 euro). È presumibile, pertanto, che il numero di cinquanta operazioni nel semestre si riveli esiguo, indebolendo l’interesse ad utilizzare il pagamento elettronico. Con riferimento al Super cashback, allo scopo di contenere gli abusi - che i dati forniti dal Dipartimento alla data del 30 aprile sembrano confermare – potrebbe essere opportuno limitare il numero di operazioni effettuabili con lo stesso operatore nell’arco della medesima giornata (anche se con carte diverse). In questo modo si eviterebbe anche il probabile frazionamento artificioso degli acquisti5. La misura del relativo premio, 1500 euro ai primi 100 mila utenti per numero di operazioni nel semestre, appare eccessiva e potrebbe avere un effetto negativo. Un ulteriore aspetto poco convincente del sistema attuale è quello dell’esclusione dei minori dall’iniziativa tenendo conto del crescente numero di minori che è oggi provvisto di apposite carte “prepagate” e degli effetti positivi sul piano pedagogico e culturale che avrebbe il coinvolgimento dei giovanissimi (ad esempio, ultra quindicenni). In merito alla lotteria nazionale denominata "Lotteria degli scontrini", il numero delle persone fisiche che hanno ottenuto il codice lotteria al 30 aprile 2021 è di circa 4,6 milioni, dei quali hanno aderito alla Lotteria per almeno un’operazione 3,2 milioni. Al 30 aprile 2021 il numero complessivo delle operazioni valide ai fini della Lotteria, rilevate dal sistema, era di 61,3 milioni. Dai dati forniti dalle agenzie fiscali emerge come al 30 aprile 2021 l’adesione alla Lotteria degli scontrini fosse alquanto limitata e settoriale. Sul totale di 1.169.677 esercenti tenuti alla trasmissione telematica dei corrispettivi, soltanto 261.723, pari al 22 per cento ha finora aderito all’iniziativa trasmettendo almeno una operazione. La gran parte delle operazioni risulta concentrata nella grande distribuzione (supermercati, discount alimentari, grandi magazzini, ecc.). In particolare, le operazioni presso i supermercati assorbono da sole il 54,4 per cento del totale. Sul piano regionale si rilevano significative differenze tra le regioni. In particolare, a fronte di una discreta affermazione della Lotteria in regioni come la Lombardia, l’Emilia-Romagna e le Marche, altre regioni come la Campania, la Sardegna e la Valle d’Aosta si caratterizzano per un risultato del tutto insoddisfacente, sintomo di un sostanziale rifiuto dell’iniziativa. Dai dati finora disponibili emerge lo scarso successo dell’iniziativa, poco diffusa tra gli operatori di medio-piccola dimensione economica e probabilmente poco apprezzata dai consumatori.

6. La spesa per prestazioni sociali in denaro rappresenta una delle voci del bilancio pubblico che meglio esprimono lo sforzo profuso nell’ultimo anno per mitigare gli effetti economici e sociali della pandemia; nel 2020, in tali prestazioni è infatti confluito circa il 75 per cento della maggiore spesa corrente primaria. Il totale delle erogazioni, sia previdenziali che assistenziali, si è attestato sui 399,4 miliardi di euro ed è risultato in crescita del 10,6 per cento su base annua, al 24,2 per cento del Pil (+4 punti) e al 48,2 per cento della spesa corrente primaria. La spesa previdenziale in senso stretto è risultata pari a 341 miliardi, con una crescita di 23 miliardi rispetto al 2019 (+7,3 per cento), il 59 per cento dei quali dovuti a prestazioni non pensionistiche (integrazioni salariali ordinarie e in deroga, per indennità di disoccupazione, ecc.). L’aumento della spesa per le sole pensioni si è stabilizzata sul 2,4 per cento (+6 miliardi), Al 31 gennaio 2021 il numero di pensioni complessivamente liquidate con Quota 100 risultava pari a 278 mila, prevalentemente riferibili a lavoratori maschi del settore privato. Nell’ambito delle pensioni liquidate nel 2020 con Quota 100, l’anzianità di contribuzione è risultata pari a 40 anni, di cui 19 nel sistema retributivo (dai 24 del 2019). Sono proseguiti i pensionamenti in deroga alle norme generali anche attraverso gli altri due principali canali di uscita anticipata, Opzione donna e Ape sociale. Nel 2020 sono state accolte rispettivamente 16.300 e 10.800 domande. Nel 2020 la spesa previdenziale non pensionistica è cresciuta del 39 per cento, trainata soprattutto dalle uscite per cassa integrazione ordinaria ed in deroga con il totale degli assegni di integrazione salariale aumentato da 800 milioni a 14,4 miliardi di euro. Quale che sia l’evoluzione programmatica del prossimo biennio, nel complessivo arco temporale coperto dal DEF ed ancor di più negli anni successivi, la spesa previdenziale potrà rappresentare un rilevante elemento critico per i conti pubblici.

L’andamento delle iscrizioni ai fondi pensione (negoziali, aperti, Piani Individuali Pensionistici di tipo assicurativo – PIP nuovi, preesistenti), nel suo complesso, registra negli anni un costante aumento, presentando dei salti più significativi in alcuni anni e per particolari tipologie di fondi. La crisi del 2020 ha un impatto importante anche sulla previdenza complementare, in termini di rendimenti resi dai fondi, che incidono sulla redditività del risparmio previdenziale. Si riafferma dunque l’esigenza di un sistema “multipilastro” e la necessità di rilanciare un comparto che dopo l’avvio della riforma sembra aver esaurito i suoi effetti propulsivi. Nel 2020 la spesa complessivamente erogata dalle Amministrazioni pubbliche per prestazioni assistenziali (in denaro e in natura) è risultata pari a 67,3 miliardi di euro , con un incremento annuo del 28,4 per cento (6,4 nel 2019). Le prestazioni monetarie, che rappresentano oltre l’87 per cento delle erogazioni complessive, sono risultate pari a 58,8 miliardi (3,6 per cento del Pil e 6,6 per cento della spesa primaria) e sono cresciute del 34,7 per cento su base annua (9,9 nel 2019). Le prestazioni in natura sono ammontate a 8,5 miliardi (0,5 per cento del Pil e 1 per cento della spesa primaria), e sono diminuite del 3 per cento rispetto all’anno prima. La crescita della spesa assistenziale risponde ad una significativa lievitazione della domanda di protezione sociale in un contesto in cui la severità della crisi ha determinato un marcato peggioramento degli indicatori macroeconomici e sociali. In Italia tra il 2008 e il 2020, con le tre recessioni conosciute, i principali indicatori di disagio sono cresciuti in misura significativa: la percentuale di cittadini in condizioni di povertà assoluta è passata dal 3,6 nel 2008 all’8,4 per cento nel 2017; successivamente si sono registrati progressi (con un tasso sceso al 7,7 per cento nel 2019) purtroppo riassorbiti dagli effetti della pandemia, con l’indice che nelle stime preliminari dell’Istat per il 2020 è risalito fino al 9,4 per cento. Un trend non migliore si è osservato per la quota di persone a rischio di povertà o esclusione sociale la quale è salita fino al 30 per cento nel 2016 per poi registrare miglioramenti (fino al 25,6 per cento nel 2019), che però potranno difficilmente essere confermati dai dati del 2020, al momento non disponibili. Non rassicurante è stata infine la tendenza della quota di persone in condizioni di grave deprivazione materiale, la quale, quasi raddoppiata fra il 2008 e il 2014 (dal 7,5 al 14,5 per cento) ha poi registrato miglioramenti fra il 2017 e il 2019, anch’essi certamente contrastati dalla grave recessione socio-economica dell’ultimo anno. In merito all'incidenza di povertà assoluta si sono confermate importanti differenze legate alla tipologia del Comune di residenza, con una maggiore sensibilità dell’indice, sia verso l’alto che verso il basso, nelle zone centro Area metropolitana (7,3%), periferiche di Area metropolitana e nei Comuni con più di 50 mila abitanti (7,6%) e, per converso, una sua maggiore rigidità, ancora una volta simmetrica, negli altri Comuni più piccoli (7,9%). Dopo la pandemia è opportuno che le politiche assistenziali si concentrino oltre che sulla richiamata messa a punto degli strumenti di contrasto dell’esclusione sociale, sulle direttrici che erano state disegnate con la legge di bilancio per il 2020: sostegno della natalità e della famiglia in generale specie nei segmenti della non autosufficienza e della disabilità.

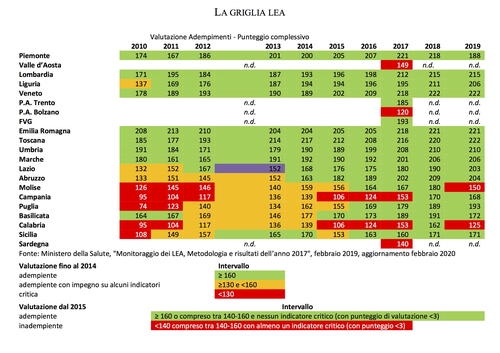

7. Come era da attendersi, l’emergenza Covid-19 ha comportato nel 2020 un forte aumento della spesa sanitaria. Nei dati di contabilità nazionale si registra nell’anno una crescita delle spese necessarie ad affrontare la pandemia ancora maggiore di quella che era attesa. A consuntivo, la spesa sanitaria ha raggiunto i 123,5 miliardi, con un incremento di quasi 7,8 miliardi (+6,7 per cento) rispetto al 2019, superiore a quella prevista di oltre 2,6 miliardi. Ha contribuito a tale risultato anche la brusca diminuzione dei ricavi (in riduzione di circa -1,3 miliardi), imputabile in prevalenza alla flessione della domanda di servizi sanitari non Covid (sospensione delle normali visite specialistiche), con relativa riduzione delle entrate per ticket (per circa 500 milioni), quella delle prestazioni di intra-moenia (circa 300 milioni) e la flessione anche delle entrate per mobilità internazionale, ricavi dovuti alle cure di pazienti stranieri (circa - 200). Nel 2020 sono l’assistenza ospedaliera, quella riabilitativa e quella integrativa che hanno risentito maggiormente del blocco delle attività. Va poi considerato che nell’esercizio consistente è stato il ruolo della spesa gestita direttamente dal Commissario straordinario all’emergenza. Si tratta di acquisti per oltre 2,4 miliardi impiegati secondo i primi, limitati, rendiconti disponibili, per l’acquisto di materiali di uso corrente come mascherine, occhiali e altro, forniti alle strutture sanitarie territoriali e utilizzati presso gli ospedali pubblici per erogare il servizio sanitario. Le spese di personale aumentano nel complesso del 3,1 per cento. Nelle aree del Nord (sia in quelle del Nord-ovest che del Nord- est) e del Centro, seppur in misura inferiore, l’aumento dei costi dell’area sanitaria è in prevalenza riconducibile a contratti a tempo indeterminato. Nel Sud l’aumento è invece solo per il 16 per cento riferibile a forme permanenti; di converso, l’incremento dei costi è per l’83 per cento riconducibile a posizioni a tempo determinato. Nelle Isole, infine, si registra una sostanziale sostituzione di oneri permanenti con esborsi per contratti a tempo determinato. Per quanto riguarda i bilanci delle Regioni, in una prima fase di confronto è emersa una difficoltà per una valutazione dei risultati relativi alla gestione dei fondi Covid perchè è emerso che non tutte hanno adottato il criterio corretto di imputazione. Nel caso quindi che parte delle spese imputate a provvedimenti Covid non vengano riconosciute come tali, le somme accantonate dovrebbero essere riviste con corrispondente peggioramento del risultato di esercizio. Nel 2020 è proseguito il monitoraggio dei Livelli Essenziali di Assistenza (LEA) e sono stati diffusi i dati, provvisori, relativi all’esercizio 2019:

Le differenze nella qualità dei servizi offerti, le carenze di personale dovute ai vincoli nella fase di risanamento, i limiti nella programmazione delle risorse professionali necessarie, ma, anche, la fuga progressiva dal sistema pubblico, le insufficienze dell’assistenza territoriale a fronte del crescente fenomeno delle non autosufficienze e delle cronicità, il lento procedere degli investimenti sacrificati dalle necessità correnti. Guardare oggi agli indicatori alla base del monitoraggio LEA consente di mettere a fuoco le condizioni prima della crisi e capire i problemi da cui è necessario ripartire. Infine, per quanto riguarda la pandemia, dai risultati emerge quanto siano state diverse le capacità di reazione a livello territoriale e come le ripercussioni della pandemia siano state amplificate dalle diverse condizioni dei sistemi regionali. I ritardi già evidenti in alcuni ambiti li hanno resi più esposti a conseguenze di carattere strutturale. Ancora poco “quantificati” sono poi i danni che deriveranno dal peggioramento delle condizioni di salute delle parti più fragili della popolazione per l’impossibilità di mantenere e rispettare gli screening e i tempi per le cure. Sono aspetti rilevanti che dovranno guidare ad un impegnativo ridisegno del sistema sanitario.

8. Per quanto riguarda i trasferimenti alle imprese, nel 2020 il "Registro nazionale degli aiuti" ha censito un numero complessivo di circa 2,7 milioni concessioni di Aiuti individuali (0,5 milioni nel 2019), per un controvalore di 110,4 miliardi (8,7 miliardi nel 2019 in Equivalente Sovvenzione Lorda - ESL). Prevalenti quelli destinati alle piccole imprese: 2,4 milioni di aiuti (89 per cento del totale), per un valore di circa 63 miliardi (57 per cento del totale). Seguono la categoria della media impresa con 0,3 milioni di aiuti (10 per cento del totale), per un valore di 44,4 miliardi (40 per cento del totale), e quella della grande impresa con un numero nettamente inferiore di aiuti (circa 10 mila), per un controvalore di 2,5 miliardi (2 per cento del totale). Se, tuttavia, si considera l’importo medio degli aiuti, al crescere delle dimensioni aumenta anche il valore medio della concessione: le piccole imprese si attestano sul valore medio di 26 mila euro, quelle medie su 160 mila euro e i soggetti più grandi su 251 mila euro. Sotto il profilo della distribuzione territoriale, la quota principale è stata diretta alle regioni settentrionali (circa 56 per cento), in particolare Lombardia (22 per cento del totale, pari a oltre 23 miliardi di aiuti), Veneto (11 per cento del totale, pari a 11,7 miliardi) ed Emilia-Romagna (10 per cento del totale, pari a circa 10,3 miliardi), mentre il Centro e il Sud hanno ricevuto, rispettivamente, il 21 e il 23 per cento degli importi concessi. Quanto agli strumenti di agevolazione, 97,6 miliardi (88 per cento del totale) sono stati assorbiti dalle garanzie, che hanno svolto un ruolo centrale nel fronteggiare l’esigenza di liquidità delle imprese, mentre per prestiti e anticipazioni sono stati erogati 4 miliardi. Prevalenti gli aiuti destinati alle attività di costruzione (circa 4 miliardi) e alla ristorazione (3,2 miliardi), mentre gli altri settori più rilevanti (alberghiero, trasporto merci, commercio autovetture) hanno ricevuto in media 2 miliardi.

9. In quanto agli investimenti, il profilo degli investimenti locali negli ultimi quattro anni (superiori ai 10 miliardi in ciascun anno e pari a 12,7 miliardi nel 2020) consente di cogliere positivi segnali di ripresa. Principali protagonisti risultano i comuni, con una quota di spesa superiore al 77,2 per cento del volume complessivo. Oltre il 94 per cento degli IFL è rappresentato da beni materiali, in particolare beni immobili (tra cui quelli scolastici) e le infrastrutture stradali, seguono impianti sportivi, fabbricati ad uso abitativo, opere per la sistemazione del suolo, infrastrutture idrauliche. Un’area di spesa che vale 7,6 miliardi nel 2017 e 8,8 nel 2020. I filoni principali in cui si incanalano le linee di finanziamento e che esprimono le priorità strategiche sono riconducibili alla messa in sicurezza del territorio e degli edifici pubblici (con priorità per quelli scolastici), il sostegno delle capacità progettuali, lo sviluppo sostenibile in cui rientra anche l’efficientamento energetico e la mobilità, i servizi essenziali e la perequazione infrastrutturale. A queste finalità sono stati destinati 3 miliardi nel 2020, che aumentano negli anni successivi fino a superare i 52 miliardi nel 2034. Questi elementi consentono di valutare positivamente la scelta di affidare loro una quota importante delle risorse del PNRR, anche se non vanno sottovalutati alcuni fattori di debolezza che, se non adeguatamente affrontati, potrebbero incidere negativamente sul processo attuativo e sui conseguenti effetti attesi in termini di crescita: a) la dimensione contenuta dei progetti, che dà maggiori garanzie circa il completamento delle opere, ma può determinare un basso impatto macroeconomico; b) la mole delle nuove risorse da gestire che, aggiunte a quelle già programmate, accrescerà il carico amministrativo, soprattutto in alcuni contesti meno dotati di competenze tecniche e gestionali. Sarà importante in tal senso l’impatto che le misure per la digitalizzazione e l’innovazione della P.A. avranno sulle amministrazioni locali, nonché le misure di semplificazione, accelerazione e liberalizzazione delle procedure; c) misure che dovranno incidere anche sulla fase di coordinamento centrale, riducendone i tempi finora molto lunghi e poco compatibili con le tempistiche di utilizzo dei fondi del PNRR; d) il sistema di monitoraggio restituisce un quadro informativo piuttosto fragile. Ma la raccolta efficiente e affidabile dei dati è lo strumento essenziale per assicurare un tempestivo presidio sulle misure finanziate e il loro grado di attuazione, anche ai fini di valutarne l’efficacia.

10. In un contesto così complesso, il ritorno del deficit al 3 per cento del prodotto implica un percorso impegnativo e richiede di intraprendere rapidamente iniziative su più terreni di azione. Certamente il Recovery Plan rappresenta un’opportunità unica per effettuare investimenti che aumentino il potenziale di crescita del Paese, ma per raggiungere tale obiettivo sarà necessario che vengano attuate con rapidità quelle riforme da tempo sollecitate da tutti gli osservatori internazionali e che ne costituiscono una parte fondamentale.

Per la Redazione - Serena Moriondo